iDeCoってなんだか難しいと思っていませんか?私は結婚退職後、色々調べるのが大変で、休止して放置したままにしていました。。。iDeCoは管理手数料が毎月かかることをご存知でしょうか。休止のままにしていると、手数料だけを支払いし損してしまうかもしれません。休止から再開した手順を経験談よりお話します。わかりやすくご説明しますので、ご自分の場合と照らし合わせてみてください。

- iDeCoを職場退職後、休止したままになっている

- 休止しているが、このままにするのか悩んでいる

- このままじゃ将来が不安

- iDeCo再開の手順が知りたい

- 再開後はどうなるか知りたい

- iDeCoの覚えておきたい注意点(5年ルール19年ルール)

はじめに

iDeCo(確定拠出年金)とは?

個人型確定拠出年金として一定額を拠出し、自分で運用する年金です。節税効果は大きく、所得税や住民税を軽減することができます。積立金額に対して一定額の所得控除や税額控除が受けられるため、税金を節約することができます。

私は6年前に転職と同時にiDeCoに加入し、毎月定期的に同じ金額を運用していました。色々調べると次から次へと情報があって難しいですよね。税金かからないし、今投資が熱いらしいし、給料が少ないから老後不安だし、少しでも増えれば儲けもの!と調べるのが億劫となり、貯金感覚で始めてしまいました・・・。

えいやー!で始めたの・・・

ですが、3年弱勤めた会社を退職することになりました。しばらく働くつもりがなかったため拠出するお金に悩み、休止という手続きをすることにしました。iDeCoは原則60歳まで引き出しができませんが、拠出の休止はいつでもできる仕組みとなっています

しばらく収入がないし、休止しておけば安心〜

休止後も、積み立てた金額は引き続き運用されるよ〜!

最低拠出金額の五千円で運用を続けるか迷いましたが、何があるかわからないと休止を選びました。しばらく経って、子供が産まれ、子どもの教育資金などのお金の不安がよぎってきました。お金の価値が下がってきてるし、積立NISAやろうかな?あ、そういえばiDeCoもあったなーと思い出してiDeCoの運用を確認してみました。なんと3年の運用で、3割も増えていました。(投資信託を買っていたので増えたようですが、個人差があります)

すご!

嬉しくなった私は iDeCoについてもっと深く調べてみました。

iDeCoに関わる知っておきたい費用について

iDeCoには運用するにあたり、所定の費用がかかってきます。関連する費用は主に2つです。

管理手数料

運用開始時と、運用中は手数料がかかります。

※SBI証券でのかかる金額です。

現在拠出をしていない私は指図者なので、毎月66円が引かれる計算になりますので、例えば30年運用するとなると23,760円が差し引かれてしまいます。この手数料、高い証券会社では400円かかります。

何もしなければ差し引かれてしまう金額は思っていたよりも大きいです。そのまま休止していたけれど、少しでも運用していれば運用額が増えて手数料分がペイできていたかもしれません。

結構おおきな額だなぁ

また、管理手数料は月払い年払いと選択できます。よりお得なのは年払いなので、これから拠出して加入者となる場合は年払いにするほうがいいなと私は感じました。

iDeCo では、掛金を拠出する都度、国民年金基金連合会に105円を支払う必要があります。月払いの場合、年間で1,260円(105円×12ヵ月)の費用がかかりますが、年払いにすることでこの費用を抑えることができます。

出典:https://go.sbisec.co.jp/prd/ideco/ide-column-20230428-41.html

ただし、年払いにすると毎月積み立てることが出来ないためドルコスト平均法が使えません

受け取り時にかかる税金

iDeCoは受け取るときに税金がかかります。年金か一時金として受け取るかが選べます。その方によって受け取り方は様々です。今回は一時金として受け取る時のシュミレーションをします。

受け取る時の税金かからないと思ってたんだ・・・

確定拠出年金は60歳以降に一時金として受け取れば加入期間をすべて勤続年数とみなして通算してくれます。①1年あたり40万円の控除、加入期間20年を超えると②70万円の控除となります

これを調べていなかった。危なかった!!もしも再開していなければ、3年分の控除(120万円)しか適用できないところでした。

iDeCoを始めたのは35歳の時です。そして3年間働いて38歳に退職、休止しました。今40歳なのでこれから65歳まで運用するとして、控除額を計算してみます。60歳で受取できますが、今回は最高新規拠出年齢65歳まで運用とします。

働いていた時の運用分→38歳‐35歳=3年 これから運用分→65歳‐40歳=25年 25+3年=28年

①(20年×40万=800万円)+②(8年×70万円=560万円)=1,360万円控除

私の場合、控除額は1,360万円でした。思っていたよりも控除される金額が大きいことに気付きました。これなら、もしもどこかのタイミングで就職して退職金をもらうことになっても余裕がありそうです。休止にしたままでも、運用しても手数料がかかってくるなら、運用してある程度増やしておきたい。細かい数字ではありますが、それを無駄にはしたくありません。

最低金額なら、家計の負担も少なく続けられそう!

再び運用することに決め、再開の方法を探しました。運用再開という方法はなく、再加入という扱いで、加入手続き手数料が再度かかるそうです。初回手数料2,829円 休止してしまった自分を悔やみましたが、これは勉強料と諦めました。

iDeCoを年金として受け取るメリットは、定期的に決まった金額を受け取れるため、公的年金の受給時期を遅らせて毎月の受け取り額を増やせること。公的年金は、受給時期を遅らせることで1か月あたりにもらえる金額が増えるのが特徴です。

出典:https://my-best.com/articles/370また、iDeCoを少しずつ受け取ることで、iDeCoに残っている資産は継続して運用できるため、利益が出ればiDeCoの受け取り額の増加も期待できます。

一方で、口座管理手数料や給付手数料が毎月発生するのがデメリットです。一時金と比較すると、退職所得控除も適用されないため税金が増えることや、国民健康保険料が高くなる可能性もあります。「/」

運用シュミレーション

それでは、運用をした時にどれほど増えていくのでしょうか?あくまでもシュミレーションなので実際に増えていくかどうかはわかりません。ただ、そのまま貯金をしたとして、25年で1万円貯金すれば、300万円です。この図の3%の利回りと比較すると446万円。146万円も差が出てきますね。

毎月1万円ずつ積み立てた場合出典:https://www.bk.mufg.jp/column/shisan_unyo/b0138.html

10年 15年 20年 25年 30年 1% 約126万円 約194万円 約266万円 約341万円 約420万円 3% 約140万円 約227万円 約328万円 約446万円 約583万円 5% 約155万円 約267万円 約411万円 約596万円 約832万円 UFJのサイトより引用

実際の積立金額がどうかわってくるかはわかりませんが、一度初めてしまった私は続けるほうが有利だと感じています。

iDeCo再開の手順

再加入手続きはネットで10分ほどで簡単にできます。

準備するもの・・・マイナンバーカード、保険証、運転免許証のいずれかです。事前に写真にとっておいて、個人番号などはペイントで消しておくとスムーズです。

SBI証券での手続きはこちら→ https://m.sbisec.co.jp/account/ideco/mailAddressInput

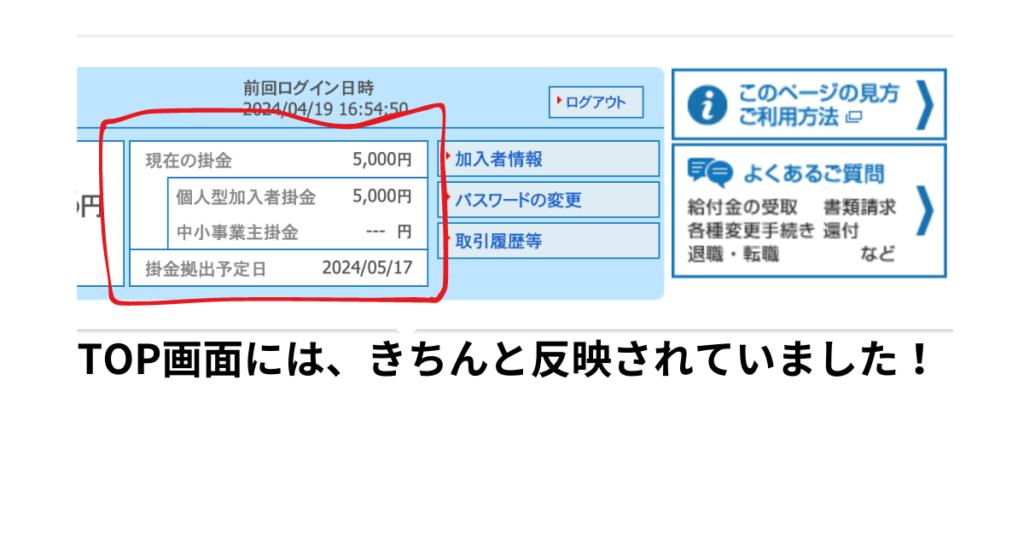

手続き受付完了メールは数日で届きました。手続き完了の書類送付は1〜1.5ヶ月かかるとメールに記載がありましたが、サイトを確認するとすぐに反映されていました。1週間ほどみたらいいかなと思います。

重い腰を上げての手続きでしたが、すっごく簡単にできてスッキリしました⭐️

あとは書類が届くのを待つだけ!

必ず知っておいてほしいこと!iDeCoのルール

5年ルール

iDeCo一時金を受け取る時には、会社からも退職金が出る場合気をつけることがあります。両方とも4年以内に受け取ると退職所得控除が一度しか使えません。それぞれ5年あけて別々で受け取れば、退職所得控除を2回適用させることが可能なので、必ず覚えておきましょう。

19年ルール

19年ルールでは、会社からの退職金を受け取ってから19年以内にiDeCoの一時金も受け取ると、退職所得控除が一度しか使えなくなってしまうのが特徴です。転職をされた方、私のように退職して働いていない方などは要注意。iDeCoは最長75歳まで受け取りを引き伸ばせます。19年後以降に受け取るようにかならず注意しましょう。

これは絶対覚えておかなきゃ〜

まとめ

私は結婚して退職後、休止してから深く考えることなく日々を過ごしていました💦そのまま専業主婦となりお金の不安がのしかかってきた時、何も考えずにいた自分を悔やみました。この先の未来何があるかわかりません、できる限りの情報を味方につけてお金を守っていきたいですよね。何も知らないのと、知っているのとでは将来の安心感がまったく違ってきます。もしも悩んでいる方がいらっしゃいましたら、参考になれば幸いです😌

d払いポイントGETモール